Налог на заем между физических лиц. Ндфл с займа физическому лицу Доход по договорам займа

Нужно ли удерживать НДФЛ при выплате процентов по договору займа в случае, если таковой заключен с индивидуальным предпринимателем?

Доходы в виде процентов по договору займа, полученные физлицом - налоговым резидентом РФ, признаются объектом обложения и учитываются при определении базы по НДФЛ (пп. 1 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК). При этом согласно п. п. 1 и 2 ст. 226 Налогового кодекса (далее - Кодекс) организация, которая взяла в долг у физлица и выплачивает ему названные проценты, является в отношении данного дохода налоговым агентом по НДФЛ. Соответственно, физлицу проценты уплачиваются уже за минусом НДФЛ. А удержанная сумма налога на основании п. 6 ст. 226 Кодекса перечисляется в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Минфин в Письме от 1 февраля 2016 г. N 03-04-06/4448 выразил мнение, что изложенный порядок следует применять к доходу в виде процентов на сумму займа независимо от того, зарегистрировано физлицо, получающее такие доходы, в качестве индивидуального предпринимателя или нет. Между тем представляется, что данный вывод применим только к ситуациям, когда "процентный" доход ИП не связан с осуществлением им предпринимательской деятельности, то есть когда индивидуальный предприниматель выступил в качестве заимодателя как простое физическое лицо (см. также Письмо Минфина от 3 октября 2008 г. N 03-04-06-01/288). В этом случае, действительно, компания в отношении выплачиваемого ему дохода в виде процентов по договору займа признается налоговым агентом по НДФЛ.

Другое дело, если индивидуальный предприниматель заключает сделки по предоставлению займов в рамках своей профессиональной деятельности. При таких обстоятельствах в силу пп. 1 п. 1 ст. 227 Кодекса ИП самостоятельно исчисляет, платит и декларирует НДФЛ. Иными словами, компания не является в отношении такого дохода налоговым агентом по НДФЛ. И, соответственно, уплачивает ИП проценты в полном объеме, то есть без удержания сумм налога.

Однако на самом деле все не так просто, как хотелось бы. Очевидно, что в первую очередь при разрешении вопроса о том, удерживать или не удерживать НДФЛ с сумм выплачиваемых ИП процентов по договору займа, необходимо посмотреть, от чьего имени заключался данный договор. Так, если в договоре не указано, что стороной сделки является индивидуальный предприниматель, то однозначно вы имеете дело с договором, заключенным с обычным физлицом. Поэтому при выплате заимодателю процентов удерживаете и уплачиваете в бюджет НДФЛ в общем порядке (см., напр., Письма Минфина от 12 августа 2010 г. N 03-04-05/3-453, от 10 августа 2010 г. N 03-11-11/218 и т.д.).

Допустим, в договоре указано, что заимодателем является индивидуальный предприниматель (и даже приведены все необходимые его реквизиты). Можно ли считать, что при таких обстоятельствах про обязанности налогового агента по НДФЛ в отношении выплаченного названному ИП дохода можно забыть? К сожалению, все не так однозначно. Дело в том, что к доходам, полученным от предпринимательской деятельности, контролирующие органы относят поступления от тех видов деятельности, которые указаны при регистрации в качестве ИП и сведения о которых внесены в ЕГРИП (см., напр., Письма Минфина от 13 августа 2013 г. N 03-11-11/32808, от 9 ноября 2012 г. N 03-11-11/338, от 1 февраля 2012 г. N 03-11-11/21, от 5 декабря 2011 г. N 03-11-11/309, от 19 декабря 2011 г. N 03-11-11/318 и т.д.). Поэтому как минимум для разрешения "судьбы" НДФЛ следует заглянуть в выписку из ЕГРИП в части, касающейся видов предпринимательской деятельности, заявленных ИП-заимодателем.

РФ, доля учредителя в уставном капитале организации составляет 30%) предоставил процентный заем организации, находящейся на общей системе налогообложения. Заем - краткосрочный, но выдача и возврат будут приходиться на разные кварталы. Проценты будут выплачиваться вместе с возвратом займа в 2016 году. Цены сделок, которые будут заключены с учредителем в течение года, не являются большими, и общий доход по ним не превысит 1 миллиарда рублей в год.

Как правильно отразить данные операции в бухгалтерском и налоговом учете организации? Как правильно рассчитать проценты по займу?

Рассмотрев вопрос, мы пришли к следующему выводу:

Проценты, которые будут получены учредителем-заимодавцем, будут облагаться НДФЛ с применением налоговой ставки 13%. Исчислять НДФЛ с доходов в виде процентов, удерживать его из доходов заимодавца и перечислять в бюджетную систему РФ должна будет российская организация - заемщик.

При получении и возврате заемных средств у организации-заемщика не возникнет обязанности по признанию в налоговом учете доходов и расходов. При этом она сможет учесть при расчете налогооблагаемой прибыли расходы в виде процентов, начисленных по договору займа, при условии их соответствия требованиям п. 1 ст. 252 НК РФ.

В бухгалтерском учете организация также сможет признать в составе расходов проценты, начисленные по договору займа. Схема бухгалтерских проводок, подлежащая применению в данном случае, с условным примером приведена в разделе "Бухгалтерский учет" настоящей консультации.

Обоснование вывода:

НДФЛ

При фактическом получении от российской организации процентов по договору займа (в 2016 году) у физического лица - заимодавца, являющегося налоговым резидентом РФ, возникнет НДФЛ (п. 1 ст. 41, п. 1 ст. 207, пп. 1 п. 1 ст. 208, п. 1 ст. 209, пп. 1 п. 1 ст. 223 НК РФ).Поскольку доходы в виде процентов, полученных налоговыми резидентами по договорам займа, не подпадают под действие ст. 217 НК РФ, они подлежат налогообложению НДФЛ в полной сумме с применением налоговой ставки 13% (п. 1 ст. 210, п. 1 ст. 224 НК РФ, смотрите также письма Минфина России от 18.09.2013 N 03-04-06/38698, от 19.08.2013 N 03-04-05/33799, от 22.03.2012 N 03-04-06/3-68).

Удержать исчисленную сумму НДФЛ нужно будет непосредственно из выплачиваемых заимодавцу процентов (п. 4 ст. 226

Перечислять суммы исчисленного и удержанного из дохода в виде процентов НДФЛ организация-заемщик будет обязана не позднее дня, следующего за днем их выплаты займодавцу (п.п. 4, 6 ст. 226 НК РФ в редакции Закона N 113-ФЗ).

Сведения, связанные с выплатой заимодавцу дохода в виде процентов, организация должна будет учесть не только при формировании справок по форме 2-НДФЛ за 2016 год, но и расчетов сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее - Расчет, Расчеты), подлежащих представлению в налоговый орган в сроки, установленные п. 2 ст. 230 НК РФ в редакции Закона N 113-ФЗ.

Так, в 2016 году с учетом переносов сроков в соответствии с п. 7 ст. 6.1 НК РФ расчеты подлежат представлению: за I квартал - не позднее 4 мая; за полугодие - не позднее 1 августа; за девять месяцев - не позднее 31 октября. Расчет за 2016 год подлежит представлению не позднее 03.04.2017. Форма, порядок заполнения и представления Расчета, а также формат его представления в электронной форме утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (смотрите также письмо ФНС России от 13.11.2015 N БС-4-11/19829).

Справки по форме 2-НДФЛ за 2016 год также с учетом п. 7 ст. 6.1 НК РФ должны будут представляться в налоговый орган не позднее 03.04.2017.

В связи с возвратом займа у заимодавца не возникнет дохода в понимании п. 1 ст. 41 НК РФ и, соответственно, обязанности по уплате НДФЛ с полученной суммы денежных средств (смотрите также п. 1 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Налог на прибыль организаций

При получении и возврате заемных средств у организации-заемщика не возникнет обязанности по признанию в налоговом учете доходов и расходов (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, письма Минфина России от 11.08.2015 N 03-03-06/4/46188, от 18.12.2007 N 03-03-06/1/868, от 20.02.2006 N 03-03-04/1/128).Расходы же в виде процентов, начисленных по договору займа за фактическое время пользования заемными средствами, могут быть учтены заемщиком при расчете налогооблагаемой прибыли в составе внереализационных расходов с учетом особенностей, предусмотренных ст. 269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ).

Актуальным для рассматриваемой ситуации является критерий, предусмотренный пп. 1 п. 2 ст. 105.14 НК РФ, согласно которому сумма доходов по сделкам (сумма цен сделок) между заимодавцем и заемщиком за соответствующий календарный год должна превышать 1 миллиард рублей. Применительно к договорам займа при расчете суммы доходов по сделкам учитываются исключительно проценты (смотрите, например, письма Минфина России от 23.05.2012 N 03-01-18/4-67, от 23.04.2012 N 03-01-18/3-56).

Как следует из вопроса, цены сделок, которые будут заключены с учредителем в течение года, небольшие и общий доход по ним не превысит 1 миллиарда рублей, в связи с чем мы не видим оснований для признания их контролируемыми.

Это означает, что организация-заемщик в данном случае сможет учесть при формировании налоговой базы по налогу на прибыль расходы в виде суммы процентов, исчисленных исходя из условий договора, без ограничений при условии их соответствия требованиям п. 1 ст. 252 НК РФ, то есть при условии, что указанные расходы обоснованы (экономически оправданы), документально подтверждены и направлены на получение дохода.

Согласно п. 8 ст. 272 НК РФ, регулирующей порядок признания расходов при методе начисления, по договорам займа, срок действия которых приходится более чем на один отчетный (налоговый) период, в целях главы 25 НК РФ расход признается осуществленным и включается в состав соответствующих расходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) таких выплат, предусмотренных договором. Таким образом, в налоговом учете организации расходы в виде процентов должны будут признаваться ежемесячно (письмо Минфина России от 17.02.2014 N 03-03-06/1/6387).

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

Бухгалтерский учет

Особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам, организаций, являющихся юридическими лицами по законодательству РФ (за исключением кредитных организаций и государственных (муниципальных) учреждений), установлены ПБУ 15/2008 "Учет расходов по займам и кредитам" (далее - ПБУ 15/2008).Согласно п. 2 ПБУ 15/2008 основная сумма обязательства по полученному займу подлежит отражению в бухгалтерском учете организации-заемщика как в соответствии с условиями договора займа в сумме, указанной в договоре. Соответственно, погашение суммы обязательства будет отражаться организацией-заемщиком как уменьшение (погашение) кредиторской задолженности (п. 5 ПБУ 15/2008).

Проценты, причитающиеся к оплате заимодавцу, являются расходами, связанными с выполнением обязательств по полученным займам, которые подлежат обособленному отражению в бухгалтерском учете (п.п. 3, 4 ПБУ 15/2008).

В общем случае проценты по займам для организации-заемщика признаются прочими расходами, которые отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств (п.п. 6, 7 ПБУ 15/2008, п. 18 ПБУ 10/99 "Расходы организации"). Исключение могут составлять проценты, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционных активов, которые подлежат включению в их стоимость.

На основании п. 8 ПБУ 15/2008 проценты, причитающиеся к оплате заимодавцу, включаются в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа. Проценты, причитающиеся к оплате заимодавцу, могут включаться в состав прочих расходов исходя из условий предоставления займа лишь в том случае, когда такое включение существенно не отличается от равномерного.

Полагаем, что в рассматриваемой ситуации организации следует признавать расходы в виде процентов ежемесячно исходя из суммы полученного займа и ставки процента и количества дней действия договора, как и в налоговом учете.

Приведем схему проводок, подлежащих применению заемщиком в данном случае, с использованием условных данных. Допустим, организация получила заем от учредителя 10.03.2016 сроком на 2 месяца. Сумма займа - 1000 руб., ставка - 10% годовых. Возврат будет осуществлен на счет учредителя 10.05.2016.

Дебет () Кредит

- 1000 руб. - получен заем от учредителя;

Дебет , субсчет "Прочие расходы" Кредит

Многие уверены — предоставление займа между физическими лицами — знакомым и друзьям не должно беспокоить государство. Особенно ежели человек не занимается такой деятельностью профессионально, а всего лишь изредка помогает людям заемными деньгами (не забывая, однако, о своей выгоде). Но это не так. По мнению налоговиков — любой полученный россиянином доход должен подвергаться налогообложению — не считая некоторых случаев, конкретно указанных в соответствующих законах.

Проценты полученные Вами по частным ссудам, однозначно облагаются НДФЛ ! Законопослушный россиянин ежегодно должен подсчитывать свои доходы от займов, которые он выдал в каждом прошлом году, и, посетив местную налоговую службу, заполнить форму 3-НДФЛ.

Кстати, под доходами подразумеваются реально полученные в этом году деньги, а не те деньги, которые вам должны отдать по договору. Так что если заемщик задержал выплаты процентов (именно процентов , но не тела кредита!) к 31 декабрю прошедшего года, то налог не платится. Точнее, оплатить придется, но на год позже.

Правила оплаты и ставка налога для граждан

Налоговая ставка по доходам от ссуд для налоговых резидентов РФ стандартная — 13‰.

Здесь не действуют разные правила определения “завышенных” или “заниженных” процентов, относящихся к займам, получаемым или выдаваемым организациями. Потому, независимо ни от чего, вы обязаны отдать в казну ровно 13‰ с совокупной выгоды, полученной по ссуде.

При выданном займе физическому лицу, целиком возвращенным Вам в закончившемся году с процентами, достаточно отнять от возвращенной суммы ту сумму, что выдали ранее заемщику. Разница — это и есть попадающий под налоговый сбор доход.

С частичным возвратом ссуды вместе с обозначенной частью процентов, учитываются данные только по полученным процентам. Когда ссуда была выплачена полностью или частично, а проценты должны быть выплачены только в текущем году, то налог платить в данный момент не должны, поскольку выгоды еще не получили. Платить надо будет в начале грядущего года.

Некоторые хитрые займодавцы делают так: в договоре на заем и расписке о получении средств прописывается, что заемщику необходимо вернуть определенную сумму без процентов, а в действительности на руки он получает сумму поменьше. В этом случае, по его мнению, налоговых обязательств не появляется, поскольку заем в договоре обозначается беспроцентным.

На самом же деле государство совершенно не интересует , что и как написано в договоре. Важно лишь одно обстоятельство: у гражданина (то есть займодавца) денежных средств стало больше, нежели было до сделки. Это “больше” и является налогооблагаемым доходом, и не имеет значения, каким образом договор был оформлен. Потому законопослушный кредитор даже при подобной форме договора обязан в следующем году заполнить декларацию, раскрыть в ней полученный доход и уплатить 13‰.

Иное дело, что если отсутствуют свидетели передачи средств, то никто (кроме займодавца и заемщика) не знает, что происходило на самом деле, и выплата налога по подобной сделке зависит исключительно от честности займодавца.

Иногда у заемщика: если он получил беспроцентный кредит от другого физлица, должен ли он уплатить налог? Ведь такой должник, в общем-то, получает “виртуальный” доход из-за того, что не надо платить процентов.

Отвечаем: нет, не должен. Принято считать, что (в отличие от юрлиц и ИП) обычные физлица получают средства в долг не для извлечения прибылей или в форме скрытой зарплаты, а лишь в личных целях, дабы что-то приобрести или оплатить какую-то услугу (то есть безвозвратно израсходовать деньги).

Нередко у заёмщиков возникает вопрос, нужно ли при возврате займа платить НДФЛ. У юридических лиц таких вопросов, как правило, не бывает - ст. 208 НК п.1. регулирует налогообложение доходов ИП и юр.лиц. Есть ли подобная норма права для физических лиц?

НДФЛ по договору займа

Начисление НДФЛ по договору займа происходит в случаях, когда физическим лицом или организацией была получена прибыль, которой они могут распоряжаться. Это указано в статье 210. Согласно статье 41, доходом считается любая экономическая выгода, в том числе доходы физических лиц в виде процентов от займа. Поэтому они тоже облагаются налогом.

НДФЛ с беспроцентного займа

При получении заимодавцем от заёмщика суммы, равной той, что указана в договоре займа, экономической выгодны не возникает. Следовательно, для налогообложения нет никакого повода. В случаях, когда беспроцентный заём был предоставлен организацией, необходимо учитывать, что получатель экономит на процентах, которые обычно уплачиваются гражданами за банковские кредиты. Согласно налоговому законодательству данная экономия является прямым доходом, с которого необходимо выплачивать НДФЛ.

Облагаются ли займы НДФЛ?

В некоторых случаях займы облагаются НДФЛ. Например, когда компания позволяет заёмщику распоряжаться кредитными средствами на лучших условиях, чем в банках. Данный показатель называется предельной ставкой и рассчитывается как 2/3 от ставки рефинансирования. Если ставка по займу ниже. чем 2/3 ставки рефинансирования ЦБ РФ, заёмщик должен заплатить НДФЛ с такой материальной выгоды. Это же относится и к беспроцентным займам от организации.

Для расчёта суммы материальной выгоды необходимо получившуюся предельную ставку умножить на сумму займа и на соотношение количества дней пользования займом к количеству дней в текущем году. НДФЛ оплачивается с получившейся суммы материальной выгоды.

Проценты по договору займа с НДФЛ

В случаях, когда сотрудник берёт у своей компании заём на выгодных условиях, расчёт материальной выгоды и сумму, необходимую для уплаты в виде НДФЛ, высчитывает сама организация. Полученная сумма вычитается из заработной платы сотрудника. Все расчёты на себя берёт бухгалтерия ИП или юридического лица, предоставившего займ.

Учредитель предоставил Организации процентный заем. Организация как налоговый агент уплачивает с начисленных и уплаченных процентов НДФЛ. Как можно настроить 1С 8.3 Бухгалтерия, чтобы уплаченные проценты и НДФЛ попадали в форму 6-НДФЛ? Проценты и НДФЛ отражаю в программе через Операции, введенные вручную .

- Заём с % от учредителя – автозаполнение в 6-НДФЛ и в 2-НДФЛ при УСН

Заём с % от учредителя – автозаполнение в 6-НДФЛ и в 2-НДФЛ при ОСНО

Процентный заем от учредителя. Отражение дохода по выплате процентов в отчете 6-НДФЛ

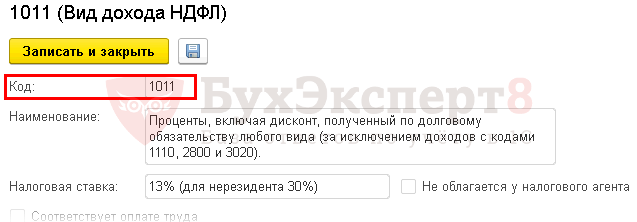

В данной ситуации Организация является налоговым агентом по НДФЛ (пп. 1 п. 1 ст. 208 НК РФ , п. 1 ст. 226 НК РФ). Выплачиваемый доход в виде процентов облагается НДФЛ по ставке 13%. Код дохода - 1011.

Помимо этого, проценты можно учесть в расходах в НУ в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ). Как правило, учитывается вся сумма начисленных процентов. Нормировать проценты не надо: ограничения по принятию суммы в расходах по НУ есть только по контролируемым сделкам (п. 2-13 ст. 269 НК РФ , п. 2 ст. 105.14 НК РФ).

В 1С Бухгалтерия 3.0 операции можно оформить следующим образом.

01 августа учредитель Иванов А.П. (резидент РФ, сотрудник) предоставил ООО «Ай Ти Гид» краткосрочный процентный заем на 3 месяца в сумме 500 000 руб. на пополнение оборотных средств организации:

- проценты погашаются ежемесячно, заем - в конце срока;

- процентная ставка - 10% годовых.

- 500 000 руб. х 10%: 365 дн. х 31 дн. = 4 246,58 руб.

Расчет процентов в примере приводим выборочно только за один месяц.

Для учета НДФЛ данные по примеру выглядят следующим образом:

Шаг 1. Поступление суммы займа от учредителя на расчетный счет

Банк и касса – Банк – Банковские выписки – кнопка Поступление – Поступление на расчетный счет – вид операции Получение займа от контрагента .

Проводки

Шаг 2. Начисление процентов за пользованием займом за август

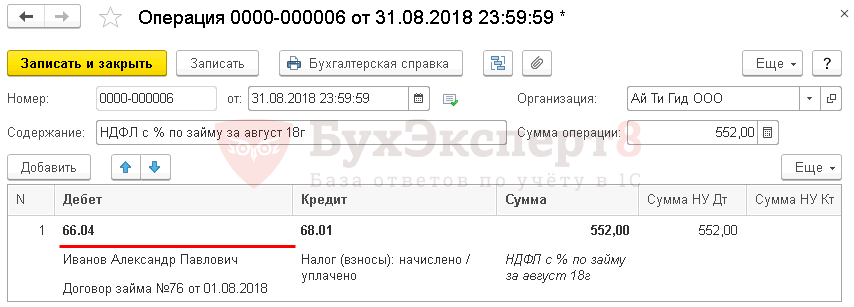

Шаг 3. Начисление и удержание НДФЛ с физ. лица в БУ

Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция .

Организация налоговый агент исчисляет и удерживает НДФЛ с дохода (пп. 1 п. 1 ст. 208 НК РФ):

4 246,58 руб. х 13% = 552 руб.

НДФЛ - всегда в полных рублях, округление по правилам математики.

Шаг 4. Отражение НДФЛ с физ. лица в регистре НДФЛ

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать – Операция учета НДФЛ .

Заполните документ по образцу ниже:

- Вкладка Доходы – Добавить .

Код дохода - 1011.

- Вкладка Исчислено по 13 (30%) кроме дивидендов – Добавить .

- Вкладка Предоставлено вычетов не заполняется в данном примере.

- Вкладка Перечислено по всем ставкам - не заполняется в данном примере.

Шаг 5. Перечисление процентов по займу учредителю

- Банк и касса – Банк – Платежные поручения – кнопка Создать

- Банк и касса – Банк – Банковские выписки – Списание с расчетного счета – вид операции Возврат займа контрагенту

4 246,58 руб. - 552 руб. = 3 694,58 руб. - сумма процентов по займу к перечислению после удержания НДФЛ.

- Вид платежа - Уплата процентов .

Проводки

Шаг 6. Проверка расчетов, регистров НДФЛ и отчета 6-НДФЛ

Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

ОСВ по счету 66

Справка 2-НДФЛ

Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников .

Отчет 6-НДФЛ

Отчеты – 1С-Отчетность – Регламентированные отчеты – 6-НДФЛ .

Отчет следует Записать и Проверить перед отправкой в ИФНС.

Зарплата и кадры – Зарплата – Отчеты по зарплате – Регистр налогового учета по НДФЛ .

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно